こんにちは!@hanamaruです!

子供が生まれると気になるのがお金のこと。

長男誕生の時には、保険などのお金まわりの事は正直主人にまかせっきりでした。

次男が誕生した昨年、お金に関するいろいろな本を読み本腰を入れて調査開始。

今日は2人目の学費準備の検討結果とその理由について書いていきます。

まずは我が家のプロフィールから。

【hanamaru家】

夫婦共働き、子供2人(4歳、0歳ともに男)の4人家族。

夫婦ともにそこそこ大手企業の正社員。

学歴は2人とも地方出身で公立の学校⇒国立大学。

2人そろって安定志向。

検討結果:2人目に学資保険は契約しなかった。

検討した結果、2人目には学資保険を契約しませんでした。

そして、以下のように学資を準備する事にしました。

◆長男(4歳)→大手生命保険会社の学資保険 継続+ジュニアNISA

◆次男(0歳)→私名義のつみたてNISA+ジュニアNISA

長男には、出産後すぐから契約している学資保険があり、その契約を継続。

さらに、ジュニアNISA口座を入れこれから投資を加速させる予定です。

次男には、私名義のつみたてNISAから学資を確保する事にしました。

こちらもジュニアNISA口座開設し、プラスアルファで学資を用意していきます。

なぜ学資保険を契約しなかったのか?

返戻率の低さ

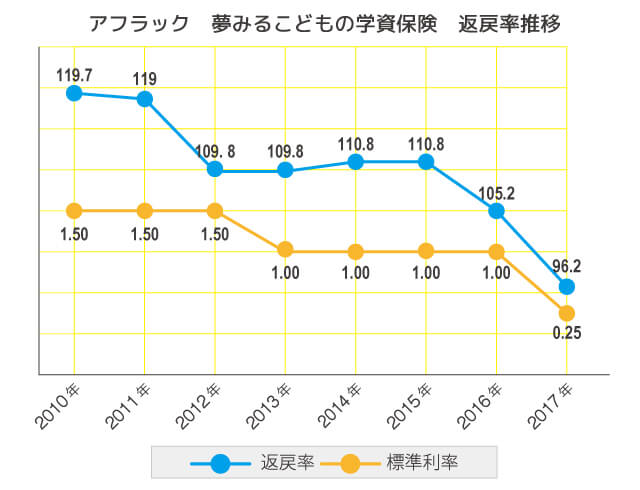

次男の学資保険を契約しなかった理由はずばり、返戻率が低いからです。

次男出産の2020年3月以降、学資保険について色々と調べましたが、返戻率は高いもので105%、低いものでは医療保険付きで元本割れ97%など。

特に、元本割れするものは目を疑いました。

学資保険まるわかり事典より

10年前と比較すると、学資保険の返戻率は20%以上下落しています。

「子供が生まれたら学資保険!」の時代はもう遠い昔の話なんですね…。

長男の契約はマイナス金利による各社の学資保険見直し最中の2016年の契約だったため返戻率は106%ほど。

それでも明らかに数年前の相場よりは低くなっています。

今の保険で大丈夫かしら?

\悩んだらとりあえず相談してみるのも手です/

代わりに用意したのはつみたてNISA。

それまで私は一般NISA口座を利用して個人投資を行っていましたが、次男の誕生に伴い長期資産形成に向いているつみたてNISAに切り替えました。

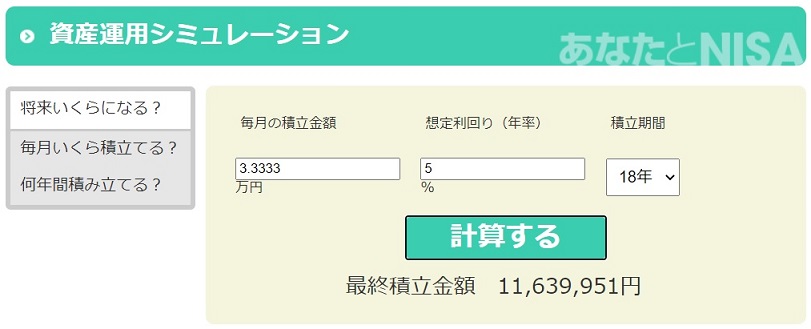

金融庁の公式サイトには、資産運用シミュレーションを行うことができるページがあります。

⩥https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

手数料も税金も掛からない、かつ同一利回りとした場合に複利効果のみで増えていくシミュレーションです。

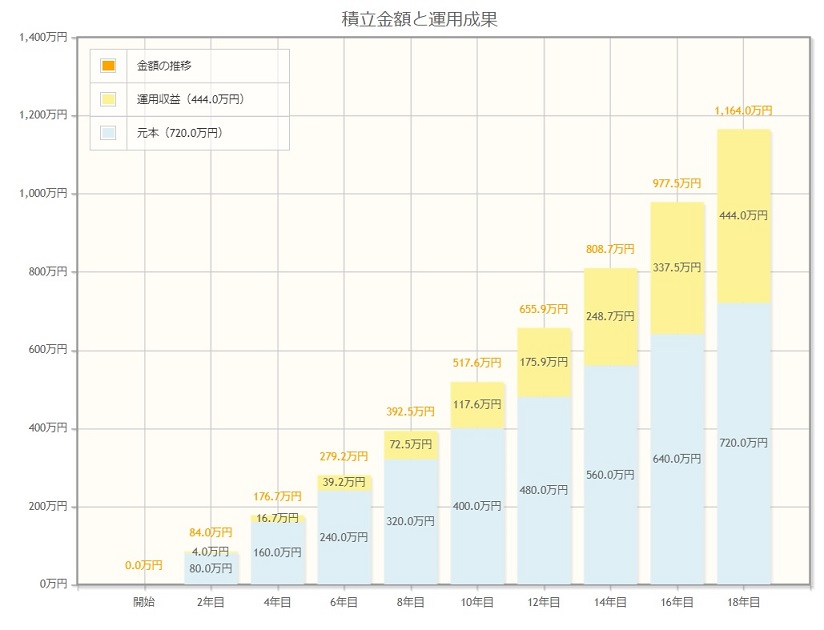

このページで、つみたてNISAの投資可能枠最大限で18年投資したシミュレートは次のようになります。

年間利回り5%の単純なシミュレーションでは、元本720万円に対し18年経過後の金額は1,164万円。

ざっくり60%もの利回りになります。

もちろん、実際の経済状況やどこの投資信託(ファンド)に投資するかにより利回りは変わってきます。

しかし、リスクをとってでも活用するメリットを感じました。

なぜ学資保険を解約しなかったのか?

NISAは、投資であるためリスクがあるものの、メリットも多いにある事が分かりました。

しかし、我が家では長男の学資保険を解約せず継続する事にしました。

なぜ学資保険を解約しなかったのか?その理由は…

- 理由1⇒途中解約により返戻金が大幅に元本割れする為。

- 理由2⇒主人にもしもの事があった時の払い込み免除の安心感。

- 理由3⇒元本が確保できる安心感。

特に、大きかったのは理由2です。

我が家は共働きですが主人の方が大黒柱で頑張ってくれています。

万が一、主人に最悪の事態が起こったり、ガンや脳卒中・心臓病などの三大疾病が発覚した場合には生活の維持は今より難しくなります。

学資保険はそんな時の為に、万が一の時でも子供の学資を満額受け取れる契約になっています。

経済状況が持続的に上向きだった場合のメリットは投資に比べて薄い。

しかしリスク分散として、元本を確保しながら増やせる学資保険をそのまま持っておくのもアリ、というのが我が家の判断です。

主人がメタボ気味で、契約後に少しだけ、体の異常が発覚したという事も理由の1つです。

投資では不安。元本を確保して子供の教育資金を賢く増やしたい。

そんな方には、学資保険専門で気軽に無料相談できる【保険ガーデンプレミア】 ![]() がオススメです。

がオススメです。

保険のプロから、子ども手当や無償化の制度などを踏まえたアドバイスを受けることができますよ!

今なら無料相談で子育て応援グッズのプレゼントももらえちゃいます♪

ジュニアNISAを選んだ理由

さらに、我が家はジュニアNISA口座も子供2人分開設しました。

まだ小額投資ではありますが、これから育休復帰したのちは投資額を増やしていく予定です。

なぜジュニアNISAを選んだのかは以下の記事に書きましたので見て頂けると嬉しいです。

ざっくり言うと、2023年までのできるだけ早い時期に投資をスタートすれば、メリットを享受しやすい制度です。

ちなみに、2020年12月にそれぞれの子供名義口座に5万円入れました。

2021年2月時点で投資したファンドの時価評価額の値上がりにより5万3千円ほどになっています。

まとめ。

今回は、次男の教育資金の準備として学資保険を利用せず、代わりにNISAを活用する事にした話を書いていきました。

この先も、世界経済状況の変化、家族の健康状態など何が起こるかわからない世の中です。

リスクを取って殖やしにいく事と、最低限元手を確保していく事。

各家庭で一番精神的に安心感を得られるバランスを取る事が大切なのだと思います。

我が家の選択がご家庭での資産形成の参考の1つになれば幸いです。

今日もhanamaru手帳をお読み頂きありがとうございました!

\おうち英語学習にペネロペDVDが良かった/